Ça faisait un peu plus d’un an que je réfléchissais à passer chez une banque en ligne du fait des frais et des restrictions que j’avais avec mon ancienne offre bancaire (devoir passer un conseiller pour certaines choses ou les horaires du service client même si je l’utilisais pour ainsi dire jamais).

Au niveau des frais bancaires je payais environ 250€ par an pour “seulement” une carte Visa Premier, les frais de tenue de compte et les “commissions perçues cotisation” (indiqué tel quel sur mes relevés). C’est un montant qui je trouve trop élevé, surtout que je suis un client modèle (enfin pas pour la banque vu que je n’ai jamais de découvert, je ne prends pas de crédit à la consommation et que je ne boursicote pas).

Jusqu’à récemment je ne trouvais pas les offres/services assez mûres pour sauter le pas mais comme vous le doutez, les choses ont changés.

De la BNP à Hello Bank!

De fait, j’ai quitté mon ancienne offre (BNP Paribas Esprit Libre via la “l’Agence En Ligne”) pour passer chez Hello Bank! (qui appartient à la BNP) pour les raisons suivantes :

- Carte bancaire gratuite

- Aucune cotisation ou frais de tenue de compte

- 0 frais sur les opérations courantes (retraits en euros en zone SEPA, virements unitaires ou permanents en zone SEPA)

- Dépôt des chèques et des espèces possible et gratuit via les agences physiques BNP (via les automates, sinon c’est payant en guichet)

- Retraits gratuits des espèces à l’international sur le réseau “Global Alliance” (ce qui couvre pas mal de pays et même si je voyage rarement, c’est toujours un plus sauf qu’il n’y a pas de partenaires au Japon…)

- Le service client disponible de 8h à 22h en semaine et 9h à 18h le samedi (au cas où, même si avec ma veine habituelle, j’aurais un jour une tuile un dimanche) et contact se faisant par chat ou téléphone.

- Étant auparavant un client BNP Paribas, je n’avais qu’à transférer mes comptes et en plus mon RIB ne changeait pas (donc aucun besoin d’avertir/changer les RIB de mes différents services ou de demander à la banque de faire les démarches avec un résultat potentiellement aléatoire)

Ce qui signifie que dans mon cas, je passerais d’environ 250€ de frais par an à 0€ ce qui est une économie non négligeable. A noter cependant que les paiements en devise (donc non euro dans notre cas) ont une commission de 2% sur le montant (ce qui change des 2,9% + 0,9€ de frais fixe de la BNP).

Et pour les personnes qui ne sont pas à l’aise avec les outils technologiques (même si je doute qu’il y en aura parmi mes lecteurs), les frais sont (quasi-)nuls pour ceux qui sont autonomes et peuvent se débrouiller sur l’utilisation d’une app/site web mais si vous demandez à un conseiller de faire une opération que vous auriez pu faire avec les outils disponibles, ils font payer (cher) le service.

Concernant l’ouverture/transfert de compte, cela a demandé deux semaines (la demande elle-même 5 minutes) entre le transfert du compte et la réception de la nouvelle carte bancaire.

Au jour le jour, je n’ai sentis aucune différence avec mon ancienne offre bancaire, donc ça fonctionne bien dans mon cas.

Les Pour d’Hello Bank :

- Aucun frais si on a une bonne hygiène financière

- Possibilité de déposer les chèques et les espèces dans les automates des agences BNP

- Transfert quasi-transparent en provenant de BNP

- Propose un large panel de produits et de services (pour ceux que ça intéresse même si ce ne sont pas apparemment les meilleurs dans ces domaines)

- Retraits gratuits à l’étranger chez les banques partenaires grâce au réseau Global Alliance

- Application mobile convenable (de même pour l’espace client web)

- Support réactif (via la messagerie ou les réseaux sociaux)

Les Contre :

- Des frais sur les paiements en devise

- Très peu de paramètres dans l’application concernant la carte bancaire (pas de changement de PIN, pas de blocage temporaire de la carte, pas de désactivation du NFC, modification des plafonds seulement temporaire)

- Demander de faire des actions qui sont possibles par le support client entraîne des frais élevés

- Il faut des revenus minimums pour pouvoir s’y inscrire (ou accéder à certaines cartes)

- Pas de notifications en temps réel lors de paiements

Cependant je n’ai pas ouvert qu’un compte Hello Bank!, j’ai également ouvert un compte chez une néobanque, N26.

L’aventure N26

Comme indiqué, j’ai poussé l’expérimentation plus loin en m’inscrivant à une néobanque, l’allemande N26.

Pour ceux qui ne connaissent pas, une néobanque est une banque sans réseau physique ou adossé à une “banque majeure” (style BNP/Société Générale et compagnie), qui propose qu’un nombre très limité de services voir limité à un seul, le compte courant/bancaire (voir seulement la carte bancaire où ces “banques” peuvent être seulement des plateformes de paiement) et qui ne sont disponible que sur mobile. Elles sont sans frais (ou presque) comme les banques en ligne type Hello Bank! ou Boursorama, par contre il n’est pas possible de déposer du liquide ou des chèques (ce qui est également le cas de quelques banques en ligne il faut dire).

Alors pourquoi N26 ? Parce que le service semble solide (bonne progression, existe depuis 2015) et qu’il y a des services supplémentaires que ne fait pas Hello Bank! (et la plupart des autres banques en ligne) comme les paiements en ligne en devise gratuits (conversion au taux en cours et sans commission) et les notifications de paiement en direct sur le smartphone.

Dans mon cas, N26 me sert de compte du quotidien pour les dépenses courantes (courses alimentaires, achats de jeux, abonnements Netflix/Spotify, cinéma, courses divers sur Amazon/Fnac, les paiements en ligne en devises, etc…). De ce fait mon compte Hello Bank! me sert pour recevoir mon salaire, le paiement de mon crédit immobilier, les impôts et le paiement des différents services importants (charges de copropriété, électricité, internet, pass Navigo, serveur, etc…) ainsi que les gros achats (genre électroménager, mobilier ou high-tech).

Donc chaque mois je transfert une somme d’argent vers mon compte N26 qui sert de budget loisir + divers et étant donné qu’il n’est pas possible d’être en découvert, ça permet de limiter/contrôler mes dépenses.

De plus je veux appuyer le fait que l’application N26 est super bien fichue, on peut contrôler à la volée les plafonds de la carte, l’activation des paiements à l’étranger/en ligne/des retraits/le NFC/bloquer la carte ainsi que de changer son code (qui sera actif sur les terminaux de paiement après un retrait à un DAB en France).

Concernant l’ouverture du compte N26, ça m’a demandé 25–30 minutes (dont une quinzaine de minutes d’attente mais j’ai lancé la procédure un lundi vers 19h) avec un appel vidéo (c’était le temps d’attente) pour confirmer mon identité, où il m’a été demandé deux pièces d’identité (de mon côté j’ai présenté mon passeport et ma carte vitale), quatre jours après j’ai reçu la carte bancaire.

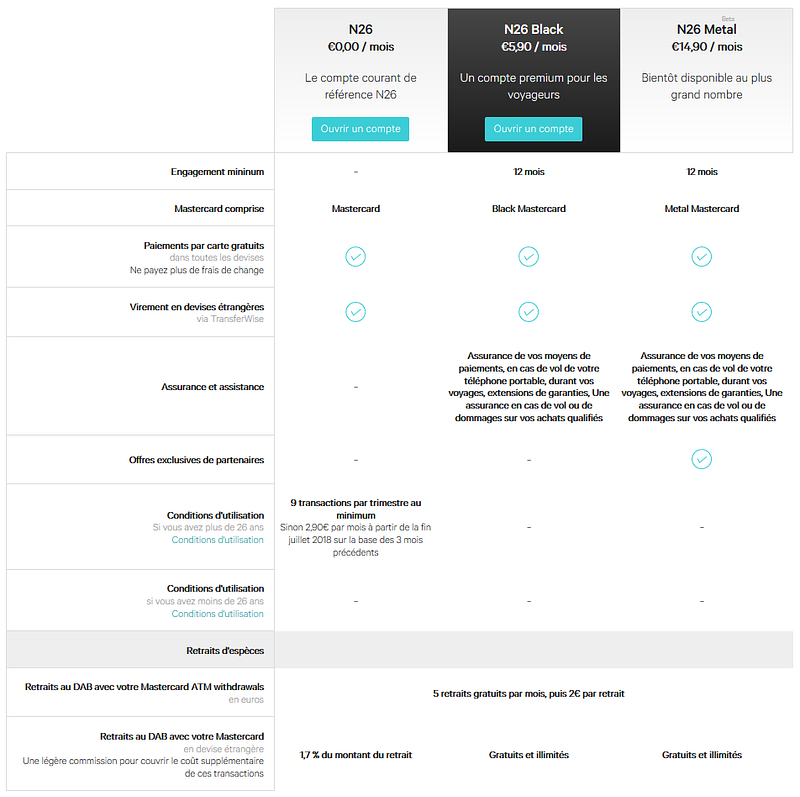

Bien qu’une carte N26 (MasterCard en passant) est gratuite, il est possible de payer une carte payante N26, la N26 Black basée sur la Mastercard World Elite bien qu’elle semble plutôt être au niveau d’une carte Gold au niveau des assurances et des services (pas de service de conciergerie alors que c’est normalement le cas sur une carte Black) et permettant les retraits en devise étrangère en DAB gratuitement (au lieu de 1,7% du montant sur la carte standard) pour seulement 5,90€ par mois (contre entre 200 et 350€ par an (et sous conditions de ressource) dans les autres banques pour l’ensemble de ces services, personnellement j’ai gardé l’offre de base).

Au final j’ai également beaucoup moins tendance à utiliser mon compte Paypal puisque le taux de change est plus juste et que les sommes sont désormais compris dans mon “budget loisir/divers”.

En fait il est possible de demander à Paypal d’utiliser le taux de la carte au lieu du leur, ce qui permet d’économiser 5 à 10% sur les prix.

A noter aussi que des rares frais existent, essentiellement des frais de non-utilisation de la carte bancaire de 2,90€/mois, payés trimestriellement (donc 8,70€) quand le dernier paiement a lieu depuis plus de trois mois (sinon les autres cas sont les refus répétés de paiement et les retraits en DAB au-dessus de cinq par mois).

Une dernière chose importante à souligner (et plutôt négative), les pré-autorisations bancaires sont prises en compte sur le solde du compte. Cela veut dire que si une boutique pré-autorise le montant d’une commande par exemple, la somme sera immédiatement soustraite du solde puis ensuite le montant sera “réellement” débité sur le compte (c’est plutôt une habitude des stations-service et des hôtels par exemple). Le problème est que parfois, l’émetteur ne rembourse pas automatiquement la somme et il faut attendre une dizaine de jours pour que la banque annule cette pré-autorisation (ce qui peut éventuellement poser des problèmes de gestion du compte si on avait pas prévu le coup et que des paiements doivent s’enclencher sur le compte dans l’intervalle).

Les Pour de N26 :

- Inscription très rapide au service

- Aucun revenu minimum pour y ouvrir un compte

- Excellente application mobile (très ergonomique est plein d’options pour paramétrer sa carte bancaire en temps réel)

- Notification en temps réel des mouvements sur le compte

- Paiement en devise gratuit

- Frais des retraits à l’étranger (plus) bas (par rapport aux banques en France)

- Est un réel compte bancaire (ce qui veut dire que vous avez un RIB/IBAN personnel, domicilié en Allemagne)

- La carte bancaire est très classe :3

Les Contre :

- Est un compte bancaire domicilié en Allemagne (donc il faut le déclarer soi-même aux Impôts sous peine d’une pénalité possible)

- Nécessité d’utiliser un minimum la carte bancaire pour éviter des frais

- Retraits en DAB payants en euro si au-dessus du cinquième en un mois

- Ne propose que le compte bancaire courant en France (il semble que l’épargne arrivera courant 2018)

- Pas d’offre de crédit (pour les utilisateurs Android, déjà disponible pour les utilisateurs iOS mais ne devrait plus trop tarder pour ces premiers)

- La carte bancaire est à autorisation systématique, ce qui signifie que la carte fonctionne qu’avec des terminaux de paiement qui sont connectés à Internet (afin de vérifier le solde, l’extrême majorité des TPE en France le sont donc ce n’est pas un problème ici mais pourrait devenir un problème à l’étranger en fonction des pays)

- Il peut arriver que des transactions ne passent pas (ça m’est arrivé quelques fois, surtout avec l’intermédiaire de paiement Hipay (utilisé sur le site Wakanim par exemple) bien que N26 tente de régler ces derniers soucis.

- Le compte ne peut-être rechargé que par un virement SEPA ou un transfert d’argent d’un autre compte N26 (qui est immédiat dans ce dernier cas)

- Impossibilité d’avoir un découvert (pour ceux qui flirtent avec c’est clairement un drapeau rouge)

Et enfin j’ai également ouvert très récemment un compte Revolut pour quelques cas précis.

Revolut, le petit dernier de la bande

Le dernier, pas en existence mais en utilisation de mon côté. J’ai profité d’une offre permettant d’obtenir la carte bancaire (en VISA, car ils proposent aussi du MasterCard) gratuitement (au lieu de 6€ la carte + 6€ l’envoi).

L’inscription et l’envoi de la carte se fait en cinq minutes, ensuite il faut se faire vérifier pour accéder à plus de fonctionnalités (comme “ouvrir” des comptes dans d’autres devises et lever les limites sur les cartes).

Vous me direz, “pourquoi ouvrir un compte Revolut alors que j’ai un compte N26 et une carte VISA via Hello Bank ?”, et je dirais que c’est pour pouvoir faire des paiement en devise en “urgence” étant donné qu’on peut recharger son compte Revolut avec une carte bancaire et sans frais (depuis quelques semaines il semblerait).

Et c’est plutôt bienvenue puisque comme N26, les paiements en devises sont gratuits (par contre les retraits coutent 2% du montant au delà de 200€ dans le mois) mais dans mon cas elle peut être utile si je ne peux pas attendre un virement vers mon compte N26 pour payer quelque chose en devise, ça fait une très bonne solution de repli, surtout qu’il n’y a pas de conditions/frais sur la non-utilisation de la carte Revolut.

A noter également deux choses importantes à propos de Revolut :

- Il est possible d’acquérir seulement une carte bancaire virtuelle (si par exemple elle ne vous sert que pour les paiements en ligne) et depuis peu, une carte bancaire avec les informations (numéro + date + code de validation) qui changent automatiquement à chaque paiement.

- C’est probablement le meilleur moyen pour faire des virements internationaux puisqu’ils sont gratuits chez Revolut (là où très très généralement les frais sont extrêmement élevés chez les banques françaises (par exemple c’est 20,5€ en émission et 19€ en réception à la BNP, idem chez Hello Bank) et 0,5% du montant chez N26 grâce à TransferWise)

Ce sont des points qui pourrait en faire un bon compte en banque pour les paiements en ligne ainsi que pour envoyer de l’argent à des proches ou des connaissances à l’étranger (hors Europe).

Donc au final les Pour de Revolut :

- Inscription très rapide

- Possibilité d’avoir une carte virtuelle immédiatement après l’ouverture du compte (mais c’est payant si on a déjà commandé une carte physique)

- Possibilité de recharger gratuitement son compte via sa carte bancaire

- Aucun frais de non-utilisation de la carte bancaire

- Paiements en devise gratuit

- Virements en devise gratuit (et exécuté rapidement en payant un extra si souhaité, par rapport au délai normal des différentes banques)

- Notification en temps réel des mouvements sur le compte

- Possibilité d’avoir une carte virtuelle jetable qui génèrent de nouvelles informations de paiement à chaque transaction (pour les utilisateurs premium du service)

- Très bonne application mobile (avec plein de paramétrages possibles pour les cartes en temps réel)

Les Contre :

- Ne propose que le “compte courant” en France pour le moment

- Carte bancaire à autorisation systématique (donc vulnérable aux pré-autorisations également)

- Impossibilité d’avoir un découvert

- Pas d’offre de crédit

- Retrait gratuit à hauteur de 200€ (ou équivalent à l’étranger) par mois, ensuite il y a des frais de 2% du montant par retrait

- Me semble un peu moins taillé pour l’utiliser au quotidien que N26

Conclusion de tout ce montage

La mise en place n’a pas été compliqué pour mon cas : transparent de BNP vers Hello Bank, puis une heure en combiné entre N26 et Revolut.

Au final j’ai probablement gagné dans les 300 ou 350€ annuel si je prends en compte le coût de la carte bancaire, les différents frais de tenue de compte ainsi que les commissions sur les paiements en devise. Cette somme représente un budget que je vais pouvoir soit épargner, soit utiliser d’autres projets mais c’est en tout cas une somme qui ne sera pas “perdu” bêtement (enfin c’est ce que je pense).

Dans mon usage, voici comment j’utilise les différents comptes :

- Hello Bank : Pour tous les paiements essentiels tel que mon crédit, l’électricité, internet, les abonnements importants (genre mon serveur ^^) et les “gros” paiements où je peux faire jouer les garanties de la carte bancaire (par un exemple un billet d’avion (bien que je ne pars quasi jamais en vacances), l’achat de matos informatique/high-tech, etc…)

- N26 : C’est ma banque du quotidien, que j’utilise pour les paiements courants (courses, abonnements divers, loisirs, etc…)

- Revolut : Pour les paiements en devise en “urgence” (si je n’ai pas assez de fonds disponibles sur mon compte N26), pouvant être une carte de backup à l’étranger si les cartes MasterCard ne sont pas prises en charge. Pourrait également servir de compte en banque principal à l’avenir si un jour je décide de rebosser à l’étranger (au lieu d’ouvrir un compte dans le pays en question)

Pour finir petit passage parrainage, si vous êtes intéressés, je peux vous parrainer aux différents services :

- Hello Bank : 80€ pour vous, 80€ pour moi

- N26 : 15€ pour moi

- Revolut : Aucun programme de parrainage

Pour vous faire parrainer, il suffit de m’alpaguer sur Twitter ensuite je vous demanderais votre adresse mail en DM.